乳制品市场新闻--周报(2011.01.17-21)

乳清粉—美国中部

本周中部地区乳清粉集中上限和区间下限价格均调整上涨,大部分厂家的现货供应量较少。买家称本周零售商不再频繁供应现货,但部分零售价格成交达到两倍保费额度。本周期间有个别工作机器故障,致使部分地区乳清粉产量稍有下降。由于一些厂家表示在接下来数周他们将会重点优化生产线,转向生产脱脂奶粉,将会导致近期奶酪/乳清粉产量下滑。

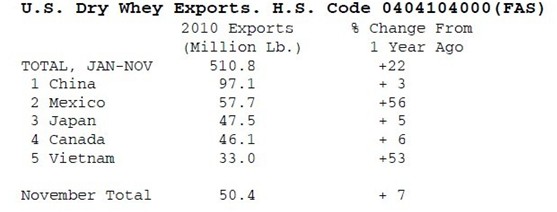

据美国农业部的最新数据显示,2010年1-11月份编号0404104000美国乳清粉的出口总量达5.108亿磅(约23.2万吨),同比2009年上涨22%。

乳清粉—美国东北部

本周东北部地区乳清粉市场供应普遍紧张,现货供应量有限促使区间两端价格上涨,反应出市场供不应求。该地区许多乳清粉厂家延期执行合同订单。现货的供应正面临考验,除非在二月份交割执行,至少不会出现大幅溢价。部分奶酪厂家所获取的生产用牛奶量不如预期,这也影响了乳清的供应量。

乳清粉—美国西部

本周西部乳清粉区间下限价格上涨0.005美元,集中价也小幅上涨,市场可供应量十分紧张,整个市场基调较为坚挺。奶酪产量保持基本稳定,乳清也分配用来制成多种成品。该地区乳清粉需求良好,买家希望能获取到额外的供应正四处寻找货源。目前合同订单的执行占整个库存消耗的主体,一旦有现货被供应,便以高于合同的价格成交。

据美国农业部的最新数据显示,2010年1-11月份编号0404104000美国乳清粉的出口总量达5.108亿磅(约23.2万吨),同比2009年上涨22%,出口量占这期间美国乳清粉总产量的55%。前五个国家对美国乳清粉的进口量达2.814亿磅,占出口总量的55.1%。

浓缩乳清蛋白—美国中部和西部

本周美国中部和西部地区34%浓缩乳清蛋白市场十分坚挺,区间价和集中价均上涨。绝大多数厂家的现货供应量十分紧张。据悉,市面上所供应的加拿大WPC34%的报价持续偏高,但从本周美国产WPC34%的现货销售来看,同加拿大产WPC34%的价差已较上周不再那么突出,差价也已有所缩减。目前市场采购较为活跃,部分合同买家试图同供应商增加订单量,并从现货市场寻找供应。本周34%浓缩乳清蛋白厂家的库存量参差不齐,库存较为紧张的厂家限制现货供应量。

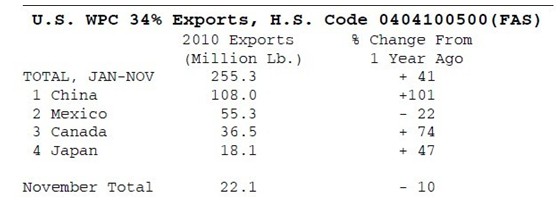

据美国农业部的最新数据显示,2010年1-11月份编号0404100500美国脱脂奶粉的出口量达2.553亿磅,同比去年增长41%。

乳 糖—美国中部和西部

本周中部和西部地区乳糖现货市场基本保持稳定,价格稍有回落,导致区间下限价格稍有下滑。随着季度合同定价归列于集中价格,促使本周集中上限价格上涨1美分。对于部分综合生产的企业,他们选择加大黄油/脱脂奶粉的生产,减少奶酪的产量,以作为最大化循环的生产模式,预期近期乳糖产量较会下滑。

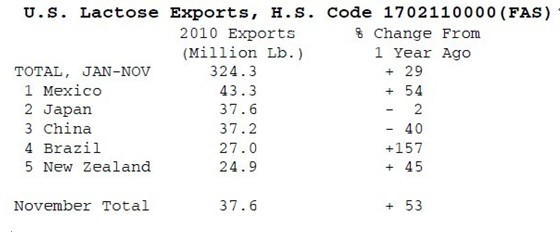

据美国农业部的最新数据显示,2010年1-11月份编号1702110000美国乳糖出口总量达3760万磅,其中出口量最大的一个月达到历史高位。

- 乳制品(乳清粉、乳糖)价格行情周报(2021年3月22日-3月26日)

- 乳制品(乳清粉、乳糖)价格行情周报(2021年3月15日-3月19日)

- 乳制品(乳清粉、乳糖)价格行情周报(2021年3月8日-3月12日)

- 乳制品(乳清粉、乳糖)价格行情周报(2021年3月1日-3月5日)

- 乳制品(乳清粉、乳糖)价格行情周报(2021年2月22日-2月26日)

- 乳制品(乳清粉、乳糖)价格行情周报(2021年2月15日-2月19日)

- 乳制品(乳清粉、乳糖)价格行情周报(2021年2月8日-2月12日)

- 乳制品(乳清粉、乳糖)价格行情周报(2021年2月1日-2月5日

- 乳制品(乳清粉、乳糖)价格行情周报(2021年1月25日-1月29日)

- 乳制品(乳清粉、乳糖)价格行情周报(2021年1月18日-1月22日

地 址:广州市黄埔大道中205号伟诚广场A座1103室 电话:020-85636110 传真:020-85636215

版权声明:凡属日锋畜牧有限公司撰写的技术资料,未经同意不得转载,否则属于侵权行为。

信息产业部网站备案号: 粤ICP备06106293号

Copyright © 2007 日锋畜牧.All Rights Reserve