全球食糖过剩 白糖中期跌势难改

作者:关慧

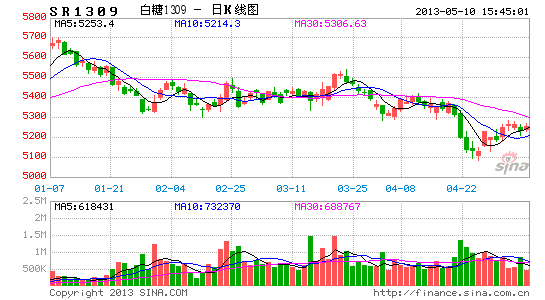

近期外盘原糖呈现疲弱态势,一直徘徊于三年低点附近,但国内盘面却表现强势,主力1309合约从5082低点反弹幅度已近4%,内强外弱格局主要是受产销数据利好和收储消息面的短期影响,但中期跌势仍难以改变。笔者认为,在配额外进口成本与产区现货价格相当甚至略低的水平下,全球食糖过剩将对国内郑糖形成较为直接拖累,郑糖反弹空间将受限。

首先,产销数据利好,下方支撑偏强。从最新的产销数据来看,截至4月底,全国累计产糖1290.35万吨,同比上榨季增产145万吨,已销糖767.04万吨,产销率59.44%,同比增8.72%。从全年来看,即将进入纯销售期,目前广西最高的库存水平均未超过300万吨,对市场偏利好,尤其是对一直跌跌不休的郑糖来说,追空动能不足。

其次,未来收储对1309合约仍将形成支撑。本榨季国家实时启动食糖收储,以6100元/吨价格已经收储150万吨糖,缓解了食糖供大于求的矛盾。目前国家预计再收储30万吨,并建议只收储制糖企业国产糖,收储价格仍以6100元/吨为上限向下竞拍。虽然30万吨的国储糖细则尚未落定,但市场对此一直形成期待,至少会从短期对1309合约形成支撑。

最后,本榨季产量落定,下一榨季仍为增产预期。2012/2013年榨季广西地区生产于2012年10月26日拉开序幕,本榨季开榨糖厂103家,截至5月10日,广西仅有3家糖厂尚未收榨,其中两家甘蔗已经榨完进入收榨流程(100家已收榨)。截止到4月30日,2012/2013制糖年广西全区已经累计生产混合糖783.6万吨,同比增产89.4万吨。截至4月底,广西区已经累计销糖486.5万吨,同比多销133.5万吨,单月销售115万吨;产销率62.1%,同比提高11.25个百分点。广西区白糖(5255,18.00,0.34%)工业库存为297.1万吨,同比减少44.1万吨,为2006年以来最低的一年。

展望下一榨季的情况,广西地区2013/2014年榨季广西计划种植糖料蔗1630万亩。截至3月21日,全区已完成种植面积1346万亩(含秋植蔗和宿根蔗),同比增加约50万亩。目前甘蔗的出苗及生产受气候影响较大,仍存在很多不稳定因素,有待进一步观察。云南地区,由于前期干旱持续,在一定程度上影响到春植进度和计划实施,尽管糖料收购价格不变,糖料生产面积增长不大,2013年预计全省甘蔗种植面积510万亩。广东地区,预计新榨季种植面积有所增加,假如后期天气正常,预计下榨季产量将恢复至140万吨,增20万吨。

综上所述,根据广西糖协给出的2014年播种面积1630万亩,而2013年播种面积为1570万亩,若按今年的产量800万吨,出糖率11.67%推出甘蔗产量为6855万吨。亩产为4.36吨。若2014年亩产不变,出糖率恢复到12%。则2014年产量为1630*4.36*12%=852万吨。比今年增加52万吨扣除新疆减产14万吨,2014年全国产量为1368万吨,未来供应仍处于较为充裕的水平,因此郑糖远月合约中期跌势仍难逆转。

地 址:广州市黄埔大道中205号伟诚广场A座1103室 电话:020-85636110 传真:020-85636215

版权声明:凡属日锋畜牧有限公司撰写的技术资料,未经同意不得转载,否则属于侵权行为。

信息产业部网站备案号: 粤ICP备06106293号

Copyright © 2007 日锋畜牧.All Rights Reserve