白糖期价先扬后抑 逢低买入

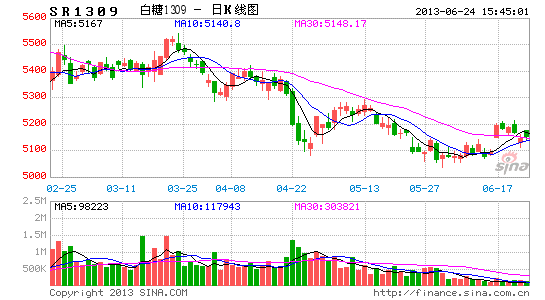

郑州商品交易所白糖(5177,22.00,0.43%)SR1309日K线图

资料来源:文华财经

• 主要合约一周数据汇集(单位:元/吨)

| 合约 | 开盘价 | 最高价 | 最低价 | 收盘价 | 涨跌 | 成交量 | 持仓量 | 持仓变化 |

| SR1309 | 5150 | 5214 | 5113 | 5146 | 54 | 59.2万 | 41.9万 | -53660 |

| SR1401 | 5020 | 5090 | 4936 | 4965 | 8 | 206.4万 | 35.6万 | -4982 |

| 数据来源:CZCE | 交易日期:2013/6/17-2013/6/21 | |||||||

• 一周行情

国内方面,受宏观面利空影响,上周白糖期价反弹受阻后回落,回吐涨幅,SR1301合约期价收于5146元/吨,周上涨54元/吨,持仓量减少53660手至41.9万手,SR1401合约收盘价4965元/吨,周上涨8元/吨,持仓量减少4982手至35.6万手。

国际方面,受市场预期美国将退出QE3等不利因素影响,全球商品价格上周出现回落,其中原糖期价的反弹受阻。ICE原糖07合约价格报收于16.74美分/磅,10合约价格报收于16.93美分/磅。

笔者认为,尽管白糖期价反弹行情遭到一些不利因素的利空影响,但是处于低位的期价后市仍有望重拾反弹上涨行情。主要基于以下几个方面:

一、市场预期美联储退出QE3,何时启动退出还需要一段时间。

由于美联储意图退出QE3已被全球金融市场所知,因此,在美联储还没有将退出QE3落实之前,市场提前反应,尤其是资金纷纷撤离其他国家,给全球金融市场带来大震荡,我们认为随着金融市场的下挫,市场同时在消化这一因素,并且短期内将暂时告一段落。至于下一轮何时开始可能要看美联储何时启动退出QE3的计划以及具体实施的措施。

二、原糖期价阶段性低位放量上涨明显

原糖期价在前期跌至16.00美分/磅时获得强劲的买盘,成交量放大,并且是短时间里连续性放大量,表明16.00美分/磅将很可能是阶段性底部。一方面,一旦期价跌至16.00美分/磅,巴西会将更多的甘蔗用于生产乙醇,而非食糖,有利于减缓食糖供应过剩的压力。另一方面,巴西本年度甘蔗增产对价格的利空大部分已经在过去五个月价格的连续性下挫中所消化。第三,随着斋月的来临,备货需求会增加。第四,市场预期下年度全球食糖供应过剩量会有所下降。

三、国内夏季消费来临,广西现货报价坚挺

随着气温的上升,饮料的需求开始攀升,这将有利于市场对白糖需求的增加。商务部公布的数据显示,2013年1-5月份我国饮料制造业(包含酒、饮料、精制茶)较去年同期增长10.1%,其中5月份生产软饮料1189万吨,较去年5月同比增长4.4%。1-5月国内累计生产软饮料5627万吨,同比增长14.1%。此外,在广西地区启动行业自律价格后,该产区糖厂现货报价一直维持在5400一线,对期货价格会有利多作用。

四、进口量环比减少

尽管进口糖价格优势依然存在,截止6月18日,进口利润约为每吨1090元,但是海关总是最新公布的数据显示,5月份我国进口糖33.8068万吨,较上月减少2.2万吨,环比减幅6.11%。

综上,现阶段糖价继续下挫的可能性较低,反而反弹仍有动力,只是在国家储备食糖库存量较大的情况下反弹的空间可能不大。因此,操作上,在SR1401合约上以逢低买入为主,尤其是在5050一线下方,上方5200一线阻力较强。

• 现货市场交易价格

主产区食糖报价数据(单位:元/吨)

| 地 区 | 截止上周五报价 | 比前一周同期 | 比上月同期 | 备注 |

| 南 宁 | 5400 | 0 | -60 | 站台报价 |

| 柳 州 | 5300-5420 | 0 | -30 | 站台价 |

| 昆 明 | 5120-5250 | 0 | -60 | 站台报价 |

| 甸 尾 | 5080-5210 | -10 | -80 | 站台报价 |

| 湛 江 | 5500 | +30 | 0 | 厂仓报价 |

| 乌鲁木齐 | 5420-5480 | 0 | -30 | 站台报价 |

| 资料来源:中国食糖网 | 日期:2013/6/17/-2013/6/21 | |||

上周,全国食糖价格涨跌不一。

主产区方面,广西糖价基本持稳,销售情况有所好转,因进入夏季消费旺季,下游终端采购较前期有所增加,南宁价格为5400元/吨,柳州价格均为5400元/吨。云南糖价小幅上涨至5250元/吨。

主销区方面,华东地区报价有跌有涨,旺季消费使得该地区已经有一部分起色,不过,市场对后市没有过多看好,因库存压力较大,上海报价5630元/吨。华南地区的现货销售一般,当地库存量不大,报价在5500-5450元/吨。华北地区的糖价以稳为主,报价在5650-5700元/吨。华中地区糖价持稳,销量好转,此外停产的加工企业开工生产,食糖采购量也较前期有了明显的增加,价格在5500元/吨。

上周各地销量大都好转,且出现增加现象,主要是因为全国持续高温天气,饮料和冷饮销量增加速度加快,使得食糖消费量也在增加,价值销区库存量维持较低水平,后市可能会有一个补库的现象。

• 行业数据及新闻

国家发改委:5月份食糖内外价差扩大

发改委网站6月19日消息,5月份食糖内外价差扩大。5月份,进口加工成品糖平均成本4351元/吨,比广东销区糖价低1218元/吨,价差比上月扩大121元/吨。

另外,截至5月底,除云南1家糖厂外,全国其他糖厂已收榨。据中国糖业协会统计,本年度全国已累计产糖1306万吨,同比增加154万吨;累计销糖921万吨,同比增加254万吨。

糖价方面,海内外糖价维持跌势。国内市场,主产区南宁市场食糖月平均价格5462元/吨,环比下跌34元/吨,跌幅0.6%;主销区廊坊市场月均糖价5651元/吨,环比下跌30元/吨,跌幅0.5%。郑州期货7月合约月平均价格5371元/吨,环比下跌63元/吨,跌幅1.2%。国内市场,5月份,纽约期货市场7月交货的原糖平均价格17.08美分/磅,环比下跌0.63美分/磅,跌幅为3.6%。

巴西港口等待装运的白糖数量减至140万吨

道琼斯消息 Williams在报告中表示,巴西港口等待装运的白糖数量为140万吨,上周为162万吨。

该数据包括桑托斯、巴拉那瓜、维多利亚、累西腓和马塞约港等待装运的糖。

巴西:中南部糖厂或将更多甘蔗用于生产乙醇

道琼斯消息 国际糖业组织(ISO)公布的数据显示,因降雨正延迟收割且限制乙醇供应,巴西中南部糖厂或将比预估数量更多的甘蔗用于生产乙醇。

2013/14年度甘蔗用于生产乙醇的比例或高于当前预估的53%,去年约50%的甘蔗被用于生产乙醇。

“降雨中断收割,抬升乙醇价格,乙醇市场当前供应吃紧。”

因供应过剩拖累糖价下跌,乙醇销售利润较糖更为丰厚。ISO预估,2012/13年度(截至9月30日)全球糖供应过剩量或达创纪录的1000万吨。

“即使中南部地区因为偏重于乙醇生产而导致糖产量减少,因为过剩情况仍然非常严重,全球糖价也不大可能上涨。”

巴西:13/14年度中南部甘蔗产量或低于预期

道琼斯消息 巴西糖和乙醇分析机构Datagro称,因虫害增加,2013/14年度巴西中南部甘蔗产量或低于预期。

Datagro并未公布甘蔗产量的最新预估结果,该机构4月24日预计中南部甘蔗产量为5.845亿吨,高于上一年度的5.36亿吨,Datagro目前预计糖产量为3540万吨。

Datagro称过去一个月,受虫害影响的甘蔗增至3.8%-4%,高于3%的均值。

古巴:12/13年度糖产量或仅达151万吨

道琼斯消息 2012/13年度古巴糖产量或同比增长8%,达151万吨,但低于之前预计的168万吨。

尽管榨季开始前糖厂已经做好充足准备开机生产,但在生产过程中还是遇到了各种问题。生产前风沙对开榨产生了一定的不利影响,生产期间暴风雨以及2012年10月底Santiago de Cuba和Holguin东部地区甘蔗倒伏导致减产,至少有7万吨甘蔗受损。

古巴榨季生产从12月份开始至翌年4月份结束,不过一般会持续至5-6月。1959年至今56家糖厂中仅有8家是新建的,最新一家建于20世纪80年代。

古巴每年食糖消费量在60-70万吨左右,根据签订的贸易协议,每年出口至中国约40万吨,同时过剩的食糖也在国际现货市场销售,近几年来古巴没有进口糖。

上海中期 邓宁宁 见惊雷

地 址:广州市黄埔大道中205号伟诚广场A座1103室 电话:020-85636110 传真:020-85636215

版权声明:凡属日锋畜牧有限公司撰写的技术资料,未经同意不得转载,否则属于侵权行为。

信息产业部网站备案号: 粤ICP备06106293号

Copyright © 2007 日锋畜牧.All Rights Reserve