乳制品市场新闻--周报(2012.1.30-2.3)

乳清粉――美国中部

本周中部地区乳清粉市场普遍稳中下滑,部分合约定价仍表现出稳幅坚挺势态。本周现货货源增多,且报价明显低于目前市场价格。据悉市场上有一些区域外做出口市场的货物流通,使得买家们对于后势价格是否会回落持等待观望态度。生产商和买家都会根据其销售情况重新评估其市场定价。2011年12月份中部地区乳清粉区间均价为$0.6509/磅(折$1435/吨),同比去年大幅上涨$0.2823/磅,并十分接近2007年高位水平。随着本周奶酪工厂所获取的牛奶供应量持续稳定,乳清粉生产状态良好。

乳制品:据NASS有关乳制品的最新报道,2011年12月份食品级乳清粉总产量为7740万磅,环比上涨7%,但同比下滑8%。月底食品级乳清粉库存为4140万磅,环比上涨12%,同比下滑2.9%。

2011年12月份饲料级乳清粉产量为560万磅,环比上涨9.5%,同比上涨8.2%。月底饲料级乳清粉库存为420万磅,环比上涨7.8%,但同比下滑4.8%。

所累计2011年食品级和饲料级乳清粉总产量同比去年下滑0.3%达到10.098亿磅。其中中部地区食品级乳清粉产量达4010万磅,环比上涨9%但同比下滑0.6%。

FOB:食品级乳清粉:$0.69-0.7625/磅

集中价:$0.69-0.72/磅

饲料级乳清粉:$0.52-0.6925/磅

乳清粉――美国东北部

受本周现货销售影响,本周东北部地区乳清粉区间下限回落,这是自2011年9月2日以来的东北部乳清粉价格的首次下滑。随着牛奶产量的增加,奶酪及乳清粉产量相应提高。第二季度乳清粉期货价格较目前市场价格低10美分左右,使得生产商及经纪人考虑继续清理其部分供应。终端用户及经纪人认为目前是时候拖延采购进度以观望后期价格可能会回落的情况。该地区市场供应仍以合同订单为主,部分现货成交价略低于合同定价。国际出口市场方面受欧洲市场竞价影响市场需求较为疲软。本周公布荷兰食品级乳清粉价格为$0.5658/磅(折$1247/吨)。整体来看该地区乳清粉市场预期将会走弱。

乳制品:据NASS有关乳制品的最新报道,2011年12月份亚特兰大地区食品级乳清粉产量为2100万磅,占全美食品级乳清粉总产量的27.1%,其产量环比上涨6%,同比上涨16.8%。全美食品级乳清粉总产量环比上涨7%但同比下滑8%。

FOB:食品级乳清粉:$0.7-0.77/磅

乳清粉-美国西部

随着奶季逐渐开始季节性恢复,部分乳清粉卖家决定是时候降低所持库存。因此部分卖家出口货物以减少持仓量。部分合约方也密切关注乳清粉期货市场的动态。市场价格的回落使得他们可以在2月初时合理控制库存。许多合同方表示随着其库存渐渐相对合理,也使得他们快速减仓的压力缩小,近期乳清粉价格可能会再次反弹。由于大量生产用牛奶被供应到奶酪厂,近期乳清粉产量较预期高。

乳制品:据NASS有关乳制品的报道,2011年 12月份美国乳清粉总产量为8300万磅,同比下滑7.1%。所累计2011年乳清粉产量10.1亿磅,同比下滑0.3%。12月份西部地区食品级乳清粉总量为1630万磅,同比下滑37%,其产量占期间食品级乳清粉总产量的21%。

FOB:食品级乳清粉:$0.53-0.755/磅

集中价:$0.65-0.73/磅

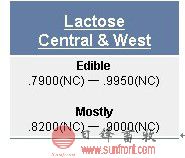

乳 糖―美国中部和西部

本周美国乳糖市场维持稳定,目前市场供应较目前订单量相对充足。买家对目前区间高位的价格较为关注。国际买家表示如果乳糖价格持续目前的高位,许多终端用户可能会四处寻找期货碳水化合物。目前高目数乳糖价格高企并十分坚挺。

乳制品:据NASS有关乳制品的报道,2011年12月份美国食品级和饲料级乳糖产量环比上涨5.2%同比上涨3.7%达到8570万磅。所累计2011年美国乳糖总产量9.969亿磅,同比去年上涨9.9%。月底库存为6650万磅,环比上涨4.1%同比下滑18.2%。

FOB:食品级乳糖:$0.79-0.995/磅

集中价:$0.82-0.9/磅

- 乳制品(乳清粉、乳糖)价格行情周报(2021年3月22日-3月26日)

- 乳制品(乳清粉、乳糖)价格行情周报(2021年3月15日-3月19日)

- 乳制品(乳清粉、乳糖)价格行情周报(2021年3月8日-3月12日)

- 乳制品(乳清粉、乳糖)价格行情周报(2021年3月1日-3月5日)

- 乳制品(乳清粉、乳糖)价格行情周报(2021年2月22日-2月26日)

- 乳制品(乳清粉、乳糖)价格行情周报(2021年2月15日-2月19日)

- 乳制品(乳清粉、乳糖)价格行情周报(2021年2月8日-2月12日)

- 乳制品(乳清粉、乳糖)价格行情周报(2021年2月1日-2月5日

- 乳制品(乳清粉、乳糖)价格行情周报(2021年1月25日-1月29日)

- 乳制品(乳清粉、乳糖)价格行情周报(2021年1月18日-1月22日

地 址:广州市黄埔大道中205号伟诚广场A座1103室 电话:020-85636110 传真:020-85636215

版权声明:凡属日锋畜牧有限公司撰写的技术资料,未经同意不得转载,否则属于侵权行为。

信息产业部网站备案号: 粤ICP备06106293号

Copyright © 2007 日锋畜牧.All Rights Reserve